| 中-澳自贸协定原产地规则概述与解读(39) | ||||

| ||||

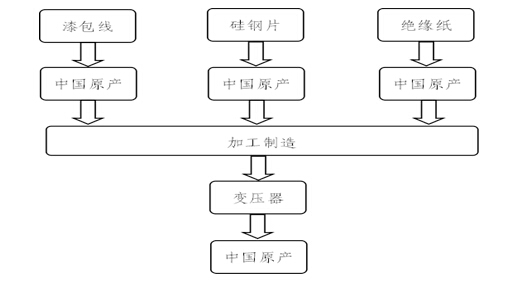

由此可见,从理论上说,要证明这样一个变压器的原产资格,没有几十次甚至上百次的追溯是不可能的。而申请原产地证书的企业均为最终产品的生产企业,针对绝大多数工业品,企业不可能查清产品是否完全原产的。 《中-澳自由贸易协定》原产地规则第五条第三款规定:“三、就根据本条第一款计算货物的区域价值成分而言,不应考虑用于生产原产材料的非原产材料的价格,如该原产材料用于生产货物。”可见,尽管在《中-澳自由贸易协定》中并未明确提出吸收规则或中间材料这一定义,但第五条第三款却对吸收规则在《中-澳自由贸易协定》原产地规则中的存在进行了表述。 《中-澳自由贸易协定》原产地规则通过吸收原则的制定,解决了上述难题。大大提高了判定效率,解决了大多数工业加工产品的原产判定问题,如图7-2所示。

图7-2 利用吸收规则时变压器原产地判定追溯 [案例] 例1:活塞式发动机(税则号840790)是在中国用初级形状合金钢(税则号722410)制成,该合金钢在加工过程中投入了一定比例的非原产合金生铁(税则号720150)。按照《中-澳自由贸易协定》原产地规则第五条第三款规定,如果合金钢是中国原产,那么在判断活塞式发动机是否为中国原产时将不再把合金钢中含有的合金生铁算为非原产成分。 例2:中国一生产商生产材料A和货品B,依据《中-澳自由贸易协定》原产地规则规定,该货品为获得原产资格必须满足区域价值成分要求。而生产货品B需要使用生产材料A,在生产材料A时,使用了原产材料和非原产材料,材料A总价值为10.60美元,其中非原产材料价值7.50美元。材料A适用税则归类改变要求。 生产材料A所使用的所有非原产材料均发生了其所适用的税则归类改变,依据《中-澳自由贸易协定》原产地规则规定,材料A可获得原产材料资格。此时,在确定货品B的区域价值成分时,生产材料A所使用的非原产材料的成本,不得计入生产货品B所使用的非原产材料的价值当中。在计算货品B的区域价值成分时,材料A的总成本中的7.50美元非原产材料价值不视为非原产材料的价值。 货品B的总成本按下列数字确定: 产品成本: 原产材料价值(不予考虑) —中间材料(其中的7.50美元不计入非原产材料价值) 10.60 美元 —其他材料 3.00 美元 非原产材料价值 5.50 美元 其他产品成本 6.50 美元 期间成本:(包括特许权费中的0. 30美元) 2.50 美元 其他成本 0.10 美元 材料B的总成本 28.20 美元 | ||||

| 打印本页 关闭窗口 |